摘要:本文将深度解析一个家庭承担100万房贷,在三十年还款期限背后的故事与考量。文章将探讨贷款对于家庭的经济压力、长期负债的影响,以及贷款决策背后的各种因素,如利率、通货膨胀、个人收入预期等。也将关注贷款过程中的理财策略和对未来规划的考量,以助理解这一经济决策背后的复杂性和现实考量。

目录导读:

背景介绍

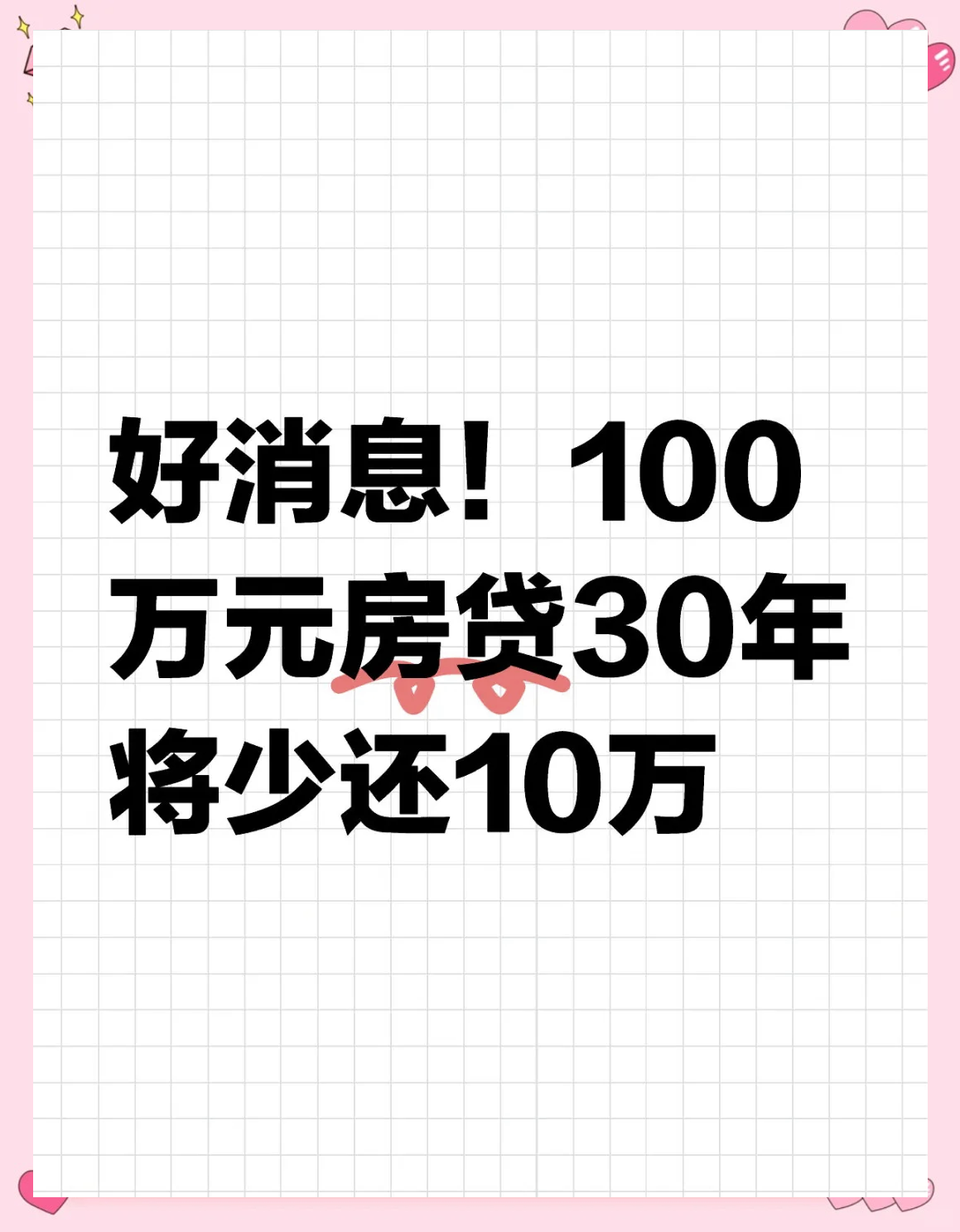

在当今社会,随着房价的不断攀升,越来越多的人选择贷款购房,100万房贷还三十年成为众多贷款者的选择之一,这背后究竟隐藏着怎样的故事和考量呢?本文将为您一一揭晓。

房贷现状

近年来,房贷市场日益庞大,各种贷款产品层出不穷,三十年期限的房贷因其较低的月供压力,成为许多人的首选,尤其是100万房贷还三十年,更是成为了一种普遍的贷款模式,选择这种贷款模式的人们,往往面临着巨大的经济压力。

月供压力

对于大多数家庭而言,每月的房贷支出是一笔不小的开销,以100万房贷为例,三十年期限的月供压力相对较大,根据当前市场利率计算,每月需要偿还的贷款金额较高,贷款者需要做好充分的财务规划,确保每月有足够的收入来偿还贷款。

提前还款考量

面对长期的房贷压力,许多贷款者会考虑提前还款,提前还款并非适用于所有人,在决定是否提前还款时,贷款者需要综合考虑自己的经济状况、投资收益等因素,银行对于提前还款的规定也是不可忽视的因素,在做出决策之前,贷款者需要充分了解相关信息,做出明智的选择。

利率波动影响

房贷利率的波动对贷款者的还款计划产生着重要影响,当利率下降时,贷款者可以考虑重新申请贷款,以享受更低的利率;而当利率上升时,贷款者则需要承担更高的还款压力,密切关注房贷利率的变化,对于贷款者而言至关重要。

生活品质与财务自由

选择100万房贷还三十年,意味着贷款者需要在接下来的三十年内,为了偿还贷款而努力工作,这可能会对个人生活品质和财务自由产生一定影响,在做出贷款决策时,贷款者需要权衡自己的生活质量、家庭需求以及未来的财务规划。

风险管理

房贷作为一种长期负债,对家庭的风险管理能力提出了较高要求,贷款者需要确保在面临意外风险时,仍能够按时偿还贷款,建立紧急储备金、购买保险等风险管理措施,对于贷款者而言至关重要。

心理考量

长期房贷带来的心理压力不容忽视,贷款者需要保持良好的心态,积极面对还款过程中的各种挑战,家庭成员的支持与理解也是减轻心理压力的重要因素。

未来规划

选择100万房贷还三十年的人们,在面临长期的还款压力的同时,也需要考虑未来的规划,这包括职业发展、子女教育、退休计划等方面,合理的未来规划,有助于贷款者更好地应对房贷压力,实现生活与事业的平衡。

100万房贷还三十年,对于许多家庭而言,是一次重大的经济决策,在做出决策时,贷款者需要充分考虑自身的经济状况、家庭需求、未来规划等因素,建立良好的财务管理习惯,提高风险管理能力,保持积极的心态,都是成功应对房贷压力的关键,希望本文能够为正在面临或即将面临100万房贷还三十年压力的人们提供一些有益的参考。

转载请注明来自湖南尚慕信息科技有限公司,本文标题:《深度解析,100万房贷还三十年,背后的故事与考量》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号